La stagionalità viene osservata nei grafici come un comportamento ripetitivo di uno strumento finanziario, solitamente all’interno di un anno solare. Ci possono essere molte ragioni per cui la stagionalità è presente nei mercati finanziari, spesso difficili da cogliere, e queste condizioni possono inoltre essere diverse per ciascun mercato. Ciò che sicuramente accade ed è la causa della stagionalità è un’irregolarità degli inflows ed outflows di denaro da un mercato, rispetto ad un periodo medio.

Spostandoci al di fuori dei mercati finanziari possiamo notare dei fenomeni stagionali in natura e il loro effetto su dati misurabili, ad esempio le stagioni dell’anno che influenzano le temperature, il ciclo lunare che influenza le maree ed i periodi ottimali di semina.

Molte delle cose che ci sono in natura sono cicliche, a partire dall’universo fino ad arrivare all’uomo. Noi siamo un sottoprodotto della natura e dell’universo e a nostra volta siamo ciclici in quanto nasciamo, cresciamo, invecchiamo, moriamo, rinasciamo (figli). I mercati finanziari, essendo un sottoprodotto dell’uomo, potrebbero essere a loro volta ciclici?

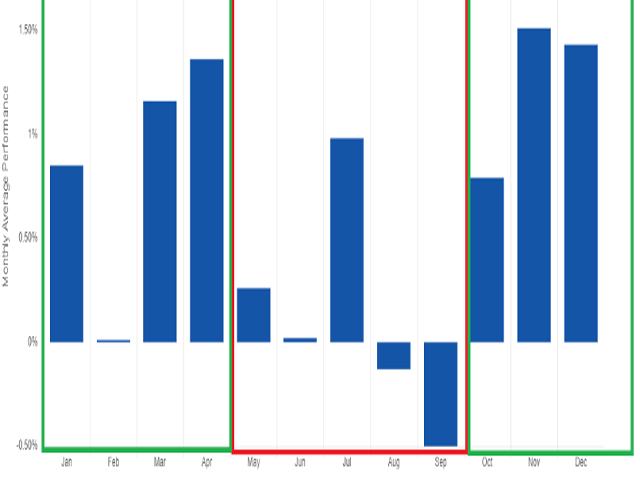

Hai mai sentito il detto riferito al mercato americano S&P 500 “Sell in May and go away”? Seppur non sia un detto completo, perchè non dice quando comprare ma solo quando vendere, nasconde una verità. Analizziamolo con i numeri, dividendo l’anno solare in due parti:

-

La 1° parte va da inizio ottobre a fine aprile

-

La 2° parte va da inizio maggio a fine settembre